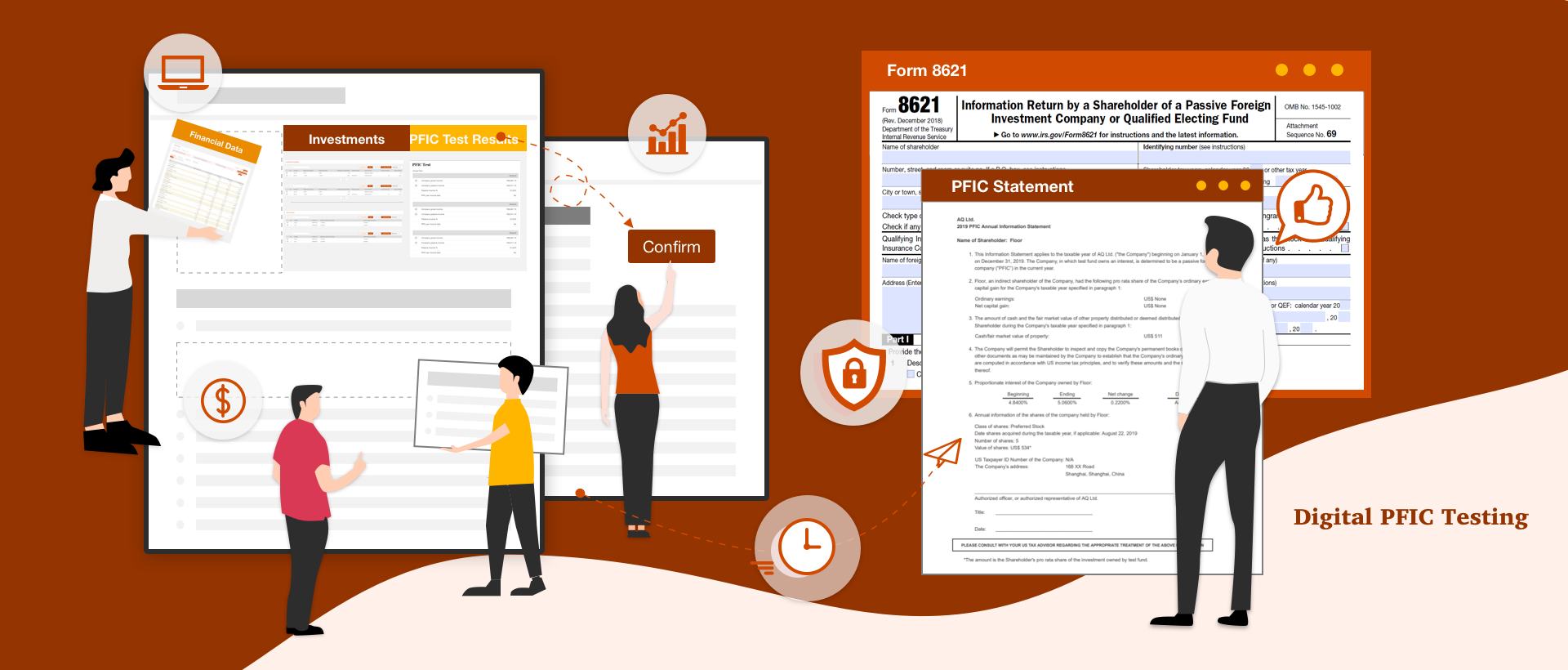

Digital PFIC

© 2026 PwC. 普华永道版权所有。

普华永道系指普华永道网络及/或普华永道网络中各自独立的成员机构。

详情请进入 www.pwc.com/structure。

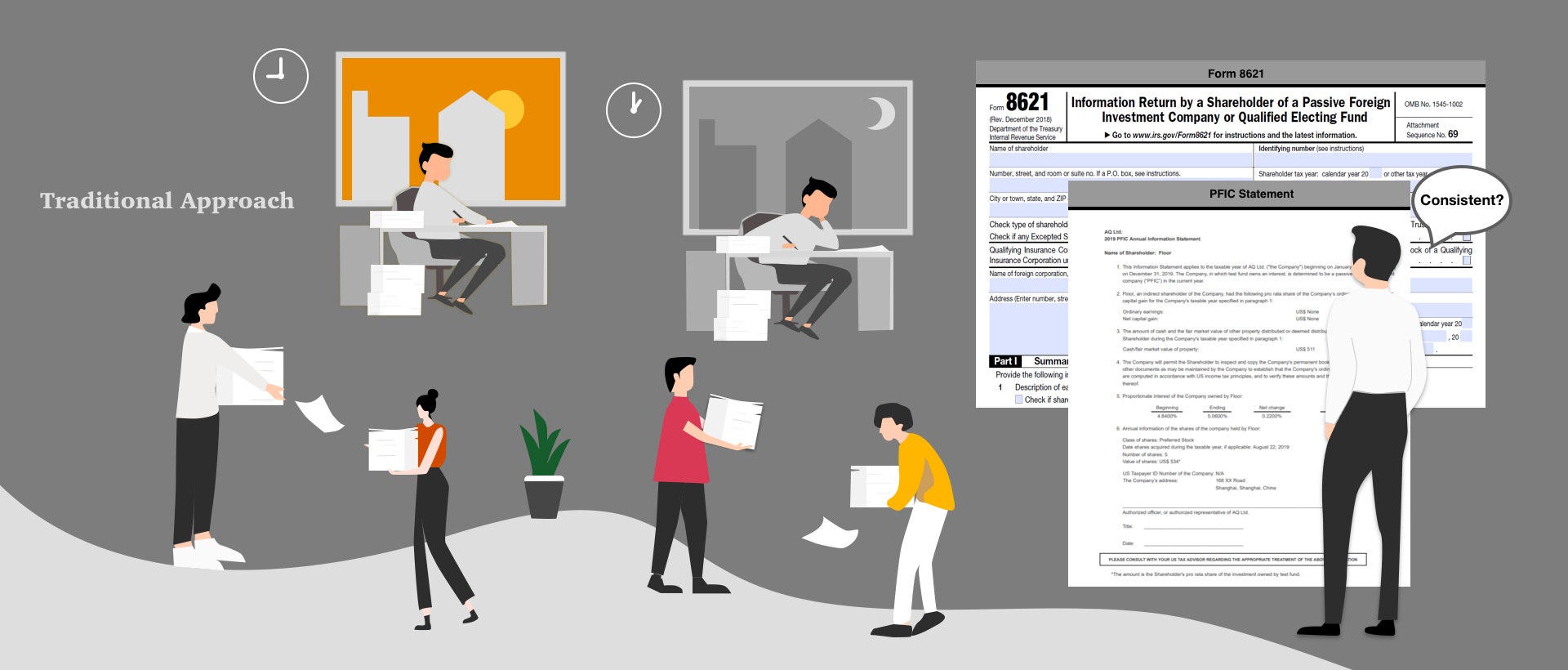

美国投资人在持有某些非美国公司股份时,可能会触发消极性外国公司(PFIC)规定。直接或间接拥有PFIC股权的美国投资人有额外的申报和披露义务,并且如果没有及时做PFIC相关的选择,投资PFIC股权对他们有很不利的美国税务影响。因此,他们需要及时了解公司的PFIC属性。

PFIC规定适用于从事任何行业的非美国公司。如果一个非美国公司的年消极性收入(通常包括股息、利息、专利费、租金、养老金和资本利得等)占其年总收入的75%及以上,或其年平均消极性资产(即用于产生消极性收入的资产)占总资产的50%及以上,则该公司为一家PFIC(消极性外国投资公司)。在进行上述测试时,也需要考虑PFIC规则下的特别条款。

PFIC测试需要分析季度和年度财务报表及其他信息。

投资基金、其他投资人和被投公司登录Digital PFIC Testing平台输入财务数据及其他信息。

在审核输入到平台的财务数据及其他信息后,普华永道税务团队会通过Digital PFIC Testing平台审阅PFIC测试内容并确认测试结果

最终,Digital PFIC Testing平台会生成PFIC报告及有关申报表格并发送给投资基金、其他投资人和被投公司。